Lorsque j’ai rédigé le titre de l’article, je ne me suis peut-être pas rendu compte du challenge que je venais de me lancer. Expliquer SIMPLEMENT le prêt hypothécaire suisse.

Je vais commencer par me faciliter la tâche en précisant que cet article concerne le financement d’un bien immobilier courant, destiné au logement principal de ses propriétaires.

Si c’est la première fois que vous abordez ce sujet, je vous recommande de lire en premier lieu l’article :

Les bases du financement immobilier suisse simplement expliquées.

L’objectif de cet article est de vous expliquer le principe du prêt hypothécaire et ses particularités très helvétiques.

Le principe de base

Vous avez sûrement déjà vu, dans des films, le pauvre père de famille qui n’a plus un sou et qui se rend au mont-de-piété avec une montre, seul héritage de son père, qu’il dépose en garantie d’un prêt d’une poignée de dollars.

C’est le principe du prêt sur gage. Je te prête de l’argent en contrepartie d’un objet de valeur que tu me laisses. Si tu ne me rembourses pas, l’objet est à moi et je peux en faire ce que je veux.

Le noble et respectable métier de banquier étant ce qu’il est, la comparaison avec la mise au clou s’arrête bien entendu là.

Le principe général du prêt hypothécaire suisse est le suivant :

Le prêt hypothécaire consiste à prêter une somme d’argent pour l’achat d’un bien immobilier. Le bien acheté est mis en garantie du prêt par les propriétaires. Si les propriétaires ne respectent pas leurs engagements, le banquier peut obtenir le remboursement de la somme prêtée en faisant vendre le bien aux enchères.

Que veut dire « hypothèque » ?

L’hypothèque est le fait de mettre un bien immobilier en gage. C’est-à-dire que vous donnez le droit au prêteur (la banque) de se saisir de votre maison et de la vendre aux enchères si vous ne respectez pas vos engagements.

Est-ce que le banquier prête 100% du prix d’achat du bien ?

En Suisse, la règle pour le financement d’un bien immobilier d’habitation en résidence principale de ses propriétaires est que la banque ne prête pas plus de 80% de la valeur du bien. Dans le jargon des financiers, la proportion de la valeur du bien qui est prêtée s’appelle le taux d’avance.

Le solde doit être apporté par des fonds personnels que l’on nomme, dans le jargon, des fonds propres.

Si vous voulez savoir tout ce qu’il y a à comprendre à ce sujet, je vous conseille la lecture de l’article :

Constituer ses fonds propres pour l’achat d’un bien immobilier en Suisse

Est-ce que le prix de vente est automatiquement accepté par la banque ?

Les banques réalisent systématiquement leur propre estimation de la valeur du bien qui fait l’objet de la demande de financement. Le résultat de cette estimation s’appelle la valeur de nantissement.

Si la valeur estimée par la banque est plus élevée que le prix de vente sur lequel acheteur et vendeur se sont mis d’accord, la banque financera l’achat à hauteur du prix de vente.

Si la valeur estimée par la banque est moins élevée que le prix de vente sur lequel les parties se sont mises d’accord, dans ce cas, le prêt sera calculé sur base de l’estimation de la banque. Lorsque cette situation se présente, il existe, selon moi, trois solutions pour la résoudre :

1) Introduire le dossier dans une autre banque.

La politique d’une banque peut changer d’une période à l’autre. Il se peut que des facteurs internes à cette institution-là, au moment précis où vous avez proposé votre dossier, fassent qu’ils resserrent la vis. Ce qui se traduit par des conditions temporairement plus dures pour l’octroi d’un prêt hypothécaire.

Une autre solution est la suivante :

2) Les acheteurs doivent compenser la différence entre le prix de vente et la valeur estimée par la banque, en ajoutant plus de fonds propres.

Cela se justifie parfois dans le cas d’un objet d’amateurs, d’un objet atypique ou d’un bien que l’acheteur est prêt à surpayer, car les avantages qu’il va lui procurer sont plus importants que la somme d’argent qu’il doit sacrifier.

Une troisième solution existe et doit parfois être envisagée.

3) Il arrive qu’un propriétaire vendeur ait été mal conseillé au sujet de la valeur de son bien.

Si plusieurs banques arrivent à la même conclusion, à savoir que le bien est trop cher, et que les acheteurs ne sont pas désireux de compenser par un apport de fonds propres supplémentaires, la transaction est dans une impasse.

Pour sortir de cette voie sans issue, il est nécessaire de réévaluer correctement la valeur vénale du bien proposé à la vente.

Une précision au sujet des banques

Les banques sont des entreprises commerciales. Elles doivent faire des affaires et générer des profits. Le prêt d’une somme représente toujours le risque de ne pas être remboursé. Les banques doivent calculer, estimer et minimiser leurs risques.

En accordant un prêt garanti par un bien immobilier, il faut que la vente de ce bien, dans les conditions très particulières de la vente aux enchères, leur assure de récupérer leur mise. C’est pourquoi les financiers réalisent leurs propres estimations et appliquent un principe de prudence.

Il est également important de comprendre que les banques n’ont pas la mission de faire le marché. Le marché est régi par la loi de l’offre et de la demande.

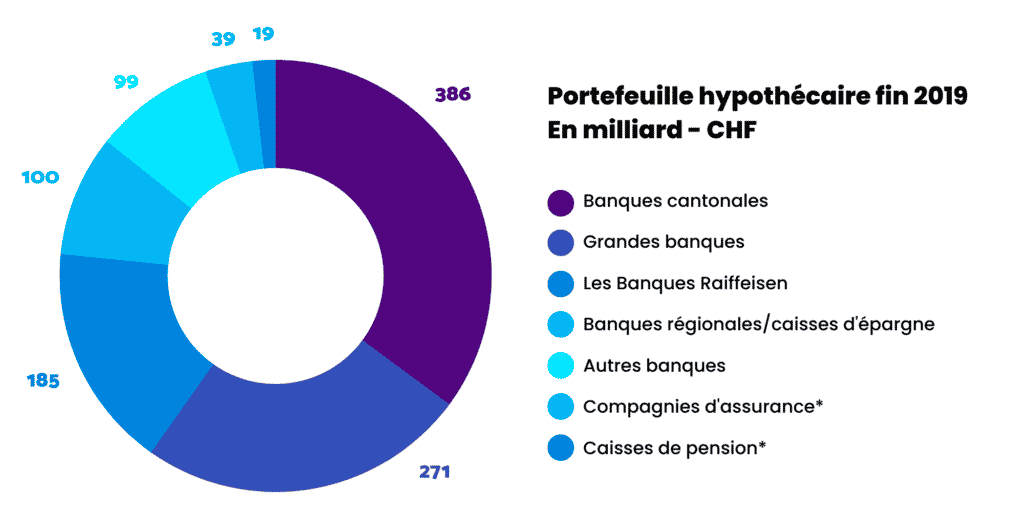

Je me dois également de préciser qu’il n’y a pas que les banques qui octroient des prêts hypothécaires, les assurances et les fonds de pension investissent également dans les hypothèques. Mais comme vous pouvez le constater sur l’illustration ci-dessous, les banques de tout type sont les plus actives.

sont partiellement estimés

Source : BNS, Finma, OFS, Moneypark

Ceci étant dit, je vous propose maintenant de vous expliquer la mécanique du prêt hypothécaire tel qu’il est pratiqué en Suisse. Les principes exposés sont valables aussi bien dans le canton de Vaud, de Genève, du Jura, de Neuchâtel, de Fribourg qu’au Valais.

Connaissez-vous notre émission de podcast dédiée aux acheteurs ?

La Taverne Immobilière

Le prêt hypothécaire suisse

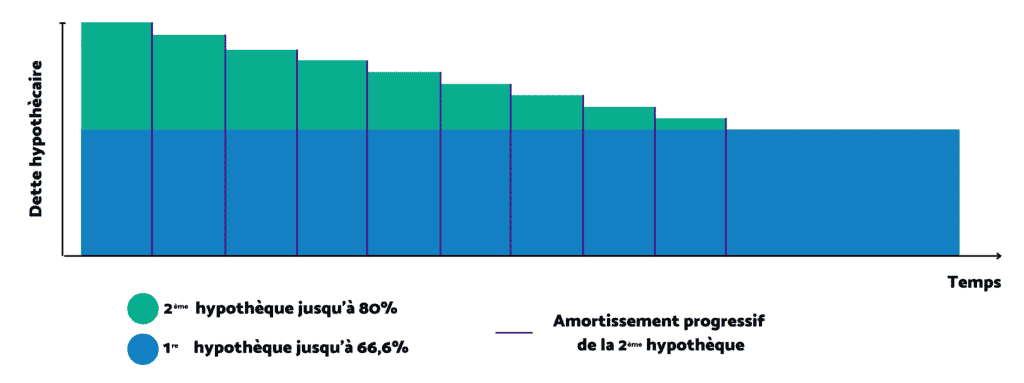

Le prêt est divisé en deux parties : le premier rang et le deuxième rang.

L’hypothèque de premier rang

Le premier rang est la partie sur laquelle la banque prend le moins de risque. Elle est quasiment certaine de récupérer cette somme en cas de vente forcée.

Le premier rang est de 2/3 de la valeur de nantissement du bien. Pour rappel, la valeur de nantissement est la valeur que la banque prend en compte pour le financement. (Habituellement, le prix sur lequel les parties se sont accordées.)

Le premier rang ne doit pas être remboursé. Les intérêts sont payés sur cette somme pendant toute la durée du prêt.

Ce système fait souvent dire que l’on n’est jamais vraiment propriétaire en Suisse. C’est une vue de l’esprit. Dans les faits, dès que votre nom est inscrit au Registre foncier pour cet immeuble, vous en êtes propriétaire. Que vous le deveniez avec l’argent d’un autre ne change pas votre statut de propriétaire. Mais il est vrai que vous êtes endetté.

Pour les Suisses, cette notion de prêt à perpétuité fait partie de la culture, au même titre que la fondue et les cloches au cou des vaches.

Mais je sais que pour les expatriés, cette notion de « prêt qui ne se rembourse pas » est très inhabituelle. Pour ces derniers, voici une explication qui fait que ce système fonctionne :

1) Les prix des biens immobiliers en Suisse sont bien plus élevés que dans les pays voisins.

Il y a trois raisons majeures à cela :

- la rareté des terrains constructibles,

- les normes et standards de construction très élevés,

- le prix de la main-d’œuvre et des matières premières.

Ces trois facteurs combinés font que le remboursement échelonné de la dette représenterait une charge énorme.

Voici une démonstration des mensualités que le propriétaire d’un bien, pour lequel il a emprunté un million de francs suisses, devrait payer s’il devait rembourser la totalité de son prêt :

Mensualités de remboursement et des intérêts d’un prêt d’un million de francs suisses sur 15 ans avec un taux de 1.25%.

Somme empruntée | CHF 1’000’000.00 |

Intérêts | CHF 12’500.00 |

Remboursement | CHF 66’666.67 |

Charges annuelles | CHF 79’166.67 |

Charges mensuelles | CHF 12’152.78 |

Si vous deviez rembourser un prêt hypothécaire de 1 million en 15 ans, vos mensualités seraient de 6’597,22 francs par mois rien que pour les charges de prêt.

Vous voyez où je veux en venir ?

Nous verrons plus loin dans l’article le calcul des charges réelles d’un prêt à 1.25%. Mais je peux déjà vous dire que ce sera une charge d’un montant de CHF 1’782.-.

La deuxième raison qui fait que ce système fonctionne est la suivante :

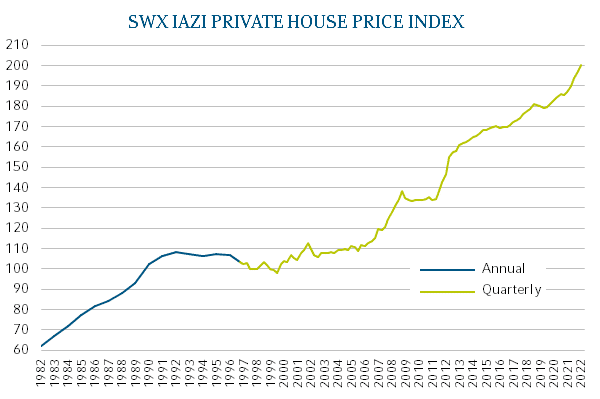

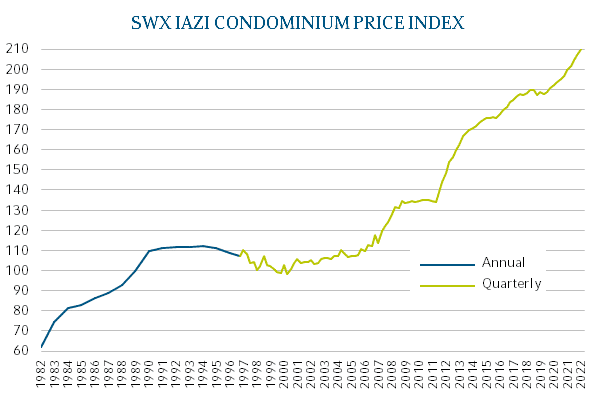

2) Les propriétaires arrivent généralement à revendre leur bien plus cher qu’ils ne l’ont acheté.

Voici un graphique qui vous montre l’évolution du prix des villas en Suisse sur les 30 dernières années :

Et voici le graphique qui montre l’évolution du prix des appartements en PPE :

Donc, même si le propriétaire ne rembourse pas son prêt, 10, 15 ou 20 ans plus tard, son bien aura sensiblement augmenté de valeur, ce qui lui permettra, à la revente, de rembourser la totalité du prêt en une fois et d’empocher un bénéfice substantiel.

Le remboursement du prêt hypothécaire

Il y a tout de même une partie de l’emprunt qui doit être remboursée. Dans le jargon de la finance, on ne rembourse pas un prêt hypothécaire, on l’amortit.

Il s’agit du deuxième rang de l’hypothèque.

Dans le cas le plus fréquent d’un prêt de 80% du prix de vente, le premier rang est de 2/3 du prix, soit 66.67%, et le solde est de 13.33%.

Note : de très nombreuses publications simplifient le calcul en arrondissant le premier rang à 65% et le deuxième rang à 15% de la somme.

L’hypothèque en deuxième rang doit être amortie en 15 ans ou au plus tard à l’âge de la retraite.

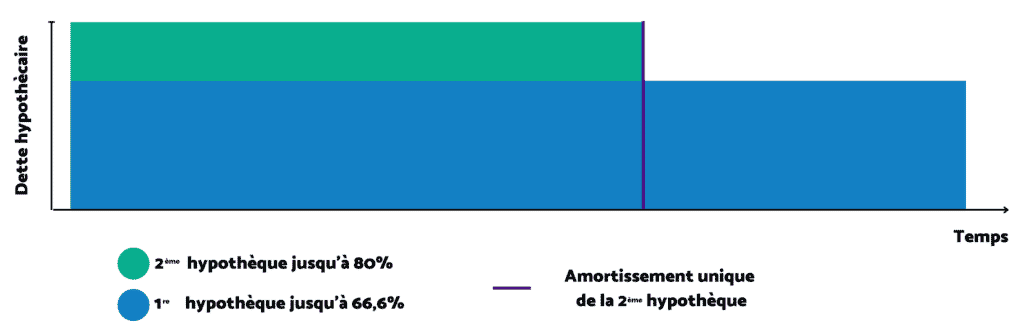

L’amortissement direct et l’amortissement indirect

Il existe deux formules pour effectuer le remboursement de la deuxième hypothèque (de deuxième rang). C’est un choix à faire.

L’amortissement direct

La première consiste à réduire la dette à chaque remboursement. De cette manière, la charge des intérêts diminue progressivement.

Intuitivement, cette solution devrait être la meilleure. Mais il y a d’autres facteurs à prendre en compte. Le premier est la fiscalité. Les intérêts de la dette sont fiscalement déductibles. C’est-à-dire que les intérêts diminuent votre base imposable.

C’est l’un des avantages que j’expose dans mon article : Article 63 – Quels sont les avantages à être propriétaire de son bien immobilier en Suisse ?

Donc en diminuant la dette, vous augmentez vos impôts.

Au moment de contracter un prêt hypothécaire, je vous conseille de faire une analyse avec un spécialiste afin de déterminer quelle sera la solution optimale adaptée à votre situation.

L’amortissement indirect

Cette formule consiste à verser le remboursement du deuxième rang sur un compte d’épargne de troisième pilier lié, c’est-à-dire un pilier 3a bancaire. Ce troisième pilier sera conservé par la banque en garantie du remboursement.

L’avantage de l’amortissement indirect est triple :

- Vous ne diminuez pas le montant d’intérêts fiscalement déductible.

- Les versements que vous effectuez sur votre épargne de troisième pilier sont entièrement déductibles de vos revenus (avec un plafond annuel), et cette épargne n’est pas imposée sur la fortune.

- En règle générale, le pilier 3a ainsi constitué vous rapporte plus d’intérêts que ceux versés pour votre prêt hypothécaire.

Après les 15 ans ou à l’âge de la retraite, la somme nécessaire pour amortir votre hypothèque de deuxième rang sera transférée du compte de troisième pilier a sur le compte de l’hypothèque.

Les différents types d’hypothèques

Comme je l’ai déjà mentionné précédemment, les banques sont des entreprises. Elles adaptent leurs produits en fonction des demandes de leurs clients.

Ceci peut s’observer avec les différents modèles d’hypothèques proposés.

Le point de différenciation principal des différents modèles se situe au niveau de l’intérêt prélevé. C’est le loyer sur l’argent.

L’hypothèque à taux fixe

Le modèle le plus couramment utilisé pour le financement d’appartements en PPE, de maisons ou de villas utilisées comme logement principal, est l’hypothèque à taux fixe.

Le très gros avantage de cette formule est que les charges sont fixes sur toute la durée du contrat. Cette formule correspond aux personnes avec un goût du risque financier modéré à faible. Ceci correspond à la très grande majorité des familles qui investissent dans la pierre pour des raisons de sécurité, de logement et de confort, plutôt que pour des raisons spéculatives.

Le désavantage avec cette formule est que si les taux baissent, vous continuerez à payer le même montant. D’autre part, si vous remboursez la somme avant l’échéance du contrat, vous devrez verser une indemnité qui peut être égale aux intérêts de la totalité du contrat.

L’hypothèque à taux variable

Avec ce modèle, le taux fluctue en fonction de l’évolution des marchés. Je le mentionne ici pour votre culture générale, car cette formule ne correspond pas aux besoins des familles.

L’hypothèque SARON

Le SARON est ce qui remplace le LIBOR.

SARON est l’acronyme pour « Swiss Average Rate Overnight », que je traduirais par « taux d’intérêt suisse moyen du jour ». Ce taux est un taux calculé au jour le jour. Pour des hypothèques, il est possible de bloquer un taux pour plusieurs mois et de recalculer le taux à intervalles définis.

C’est une bonne formule si vous ne voulez pas être lié pour plusieurs années. Par exemple, si vous attendez un héritage. Ou encore, à la fin de votre contrat de prêt, si vous désirez vendre mais ne savez pas précisément quand.

Le renouvellement de l’hypothèque

À l’échéance du contrat hypothécaire avec la banque, période durant laquelle le taux d’intérêt a été bloqué.

Vous aurez le choix entre vendre le bien hypothéqué et rembourser votre prêt ou contracter une nouvelle hypothèque. Vos revenus, la valeur du bien et son état seront considérés par l’organisme financier.

Que se passe-t-il en cas de non-paiement ?

Comme démontré en début d’article, le prêt hypothécaire est un prêt sur gage. Donc en cas de non-paiement des échéances, c’est-à-dire des intérêts et de l’amortissement, la banque est légalement autorisée à faire vendre le bien aux enchères afin de se rembourser.

Dans la pratique, la banque va tout faire pour essayer de trouver une solution, et les cas de vente forcée de biens immobiliers appartenant à des particuliers en Suisse sont vraiment très rares.

Ne tombez pas dans les pièges coûteux !

Découvrez les 9 erreurs fatales à éviter ABSOLUMENT lors de l’achat d’un bien immobilier. Téléchargez notre guide offert et faites des choix judicieux pour votre investissement.

J’obtiens mon exemplaire !Ce qu’il faut retenir de cet article

- Le prêt hypothécaire est une somme d’argent prêtée pour l’achat d’un bien immobilier. Le bien lui-même sert de garantie au prêt.

- L’institution financière prête jusqu’à 80% de la valeur du bien. Les 20% restants doivent être apportés par des fonds propres.

- Le prêt est divisé en deux parties : le premier et le deuxième rang.

- Le premier rang correspond à 2/3 de la valeur du bien. Il n’est pas obligatoire de le rembourser.

- Le solde du prêt est le deuxième rang qui, lui, doit être remboursé (amorti) en 15 ans ou à l’âge de la retraite.

- Le deuxième rang peut être remboursé de manière directe ou indirecte. En cas de remboursement indirect, un troisième pilier est constitué.

- La solution qui correspond le mieux aux familles pour financer leur logement, est l’hypothèque à taux fixe bloqué sur plusieurs années.

Cet article fait partie de notre dossier dédié à l’achat d’un bien immobilier en Suisse, n’hésitez pas à le consulter dans son ensemble.

Bonjour,

Dans le calcul de votre exemple, je ne comprends pas : charge annuelle 79166,67

Charge mensuelle 12152,78….

79166,67/12=6597,22… Charge mensuelle divisée par deux.

Bon je comprends bien le resonnement..

Bonjour Monsieur,

Vous avez raison. La charge mensuelle serait de CHF 6’597,22 par mois dans cet exemple.

Nous avons maintenant corrigé l’article et nous vous remercions de nous en avoir informé.

Bonjour, je suis un jeune et m’intéresse à l’investissement immobilier. Cependant dans les divers articles que j’ai lu j’ai du mal a comprendre le concept du prêt de 1er et de 2ème rang. Nous apportons 20% de la valeur du bien ok très bien, puis ensuite sur 15 ans disons, on doit rembourser le prêt de 2ème rang ( 15% a rembourser à hauteur de 1% par an ok) il reste donc 65% du prix de l’immeuble a payer (prêt de 1er rang) or on nous dis qu’il n’y a pas besoin de rembourser le prêt de premier rang. La banque ne peut pas nous faire un “cadeau“ de 65% ce n’est pas possible. Je n’ai sûrement pas compris tout le concept et c’est pour cela que j’écris ce commentaire afin de voir si quelqu’un pourra m’élucider sur ma question.

Merci d’avance

Bonjour Ric,

Vous avez très bien compris le principe général du prêt hypothécaire suisse.

Il ne vous reste qu’un point à intégrer pour parfaire votre compréhension : vous allez continuer à payer des intérêts à la banque sur le prêt en 1er rang.

Tant que vous êtes redevable de cette dette, vous payez des intérêts. Ce n’est donc pas du tout un cadeau. C’est un prêt. Le jour où vous vendez l’immeuble, vous devrez rembourser le solde de votre prêt. (Le notaire s’en chargera pour vous).

Mais cet argent que vous avez loué, et sur lequel vous payez un loyer à la banque, vous permet de faire fructifier vos fonds propres.

Cette somme empruntée vous sert donc de levier pour faire rapporter votre mise de départ. Tant que vous gagnez plus que ce que vous coûtent les intérêts et les frais de l’immeuble, tout ira bien. C’est ce que l’on appelle communément le capitalisme.

En espérant avoir élucidé votre question je vous souhaite une belle réussite dans vos affaires.

Bonjour,

Ce que je ne comprend pas c’est ces intérêts sur le prêt de 1er rang. Je ne capitalise jamais dessus. Je ne fais que rembourser des intérêts dessus. Et ces intérêts prennent ils fain un jour ?

Merci.

Bonjour Monsieur,

L’hypothèque en premier rang ne doit pas être remboursée. Vous payez des intérêts à la banque sur cette somme mais la dette en premier rang ne diminue pas.

Vous vous engagez toujours vis-à-vis de la banque pour une durée déterminée. A la fin de votre contrat de prêt, soit vous renégociez un nouveau prêt avec cette banque là ou une autre, soit vous vendez le bien et vous remboursez la totalité du prêt.

Les intérêts prennent donc fin à la revente du bien. Au moment de la revente, le notaire va rembourser le prêt en premier rang et le solde éventuel du deuxième rang.

Bonjour,

Vos explications sont très claires. J’ai bien compris le principe de cette dette « perpétuelle » sur le 1° rang. Mais est-il possible de rembourser cet emprunt, en une ou plusieurs fois, soit à l’échéance fixée au départ, soit avant. Par exemple, si on reçoit un héritage, peut on rembourser tout ou partie de ce que la banque a prêté en 1° rang ?

Bonjour Nicolas,

Oui il est tout à fait possible de rembourser le prêt hypothécaire en premier rang avant son échéance. Dans les faits il ne s’agit pas d’une dette perpétuelle. Vous vous engagez toujours pour une durée déterminée. Le meilleur moment pour rembourser le prêt est donc à l’échéance du contrat.

Si vous voulez rembourser le prêt avant son échéance vous devez être très attentif au type de contrat de prêt hypothécaire.

En règle générale, un remboursement anticipé s’accompagne de pénalités.

Cette pénalité est généralement équivalente au montant des intérêts qui restaient dus sur la dette jusqu’à l’échéance du contrat. Mais cela va varier au cas par cas.

Il est possible d’éviter cette pénalité en prenant un prêt à taux variable comme par exemple avec le SARON.

Il est également possible d’éviter cette pénalité en prévoyant, dès le départ, à la signature du contrat de prêt hypothécaire, une clause de remboursement anticipé sans pénalité. Cette option est plus répandue chez les quelques assureurs qui font du prêt hypothécaire. Mais bien évidemment, d’autres contraintes risquent d’être exigées telles qu’un apport de fonds propres supérieur au minimum légal. Il faut donc faire une pesée d’intérêts en fonction de votre situation et de vos projets.

Un autre facteur à prendre en compte est la fiscalité.

C’est contre intuitif, mais il peut être fiscalement intéressant de conserver votre dette dont les intérêts diminuent votre charge fiscale et de placer l’argent que vous recevez, par exemple d’un héritage, sur d’autres produits qui produisent plus de revenus en comparaison des intérêts que vous payez sur votre dette hypothécaire.

Donc oui vous pouvez toujours rembourser un prêt de manière anticipée. Mais en fonction du type de contrat et des différentes clauses et des aspects de la fiscalité il se peut que cela vous coûte plus cher que de conserver le prêt jusqu’à son échéance.

En espérant vous avoir éclairé !

Bonjour Vincent,

est-il possible de rembourser complètement l’hypothèque et d’en refaire une plus tard, lorsque les taux sont à nouveau plus favorables? Cela en gardant le même bien immobilier.

Ma question parce qu’actuellement il semble difficile d’avoir un taux sur l’investissement (sans risque) meilleur que celui de l’hypothèque. Merci pour votre blog et vos conseils.

Bonjour,

Merci pour l’intérêt que vous portez à nos publications.

Pour répondre à votre question, oui il est tout à fait possible pour vous de rembourser l’hypothèque et d’en refaire une plus tard. Cependant plusieurs points doivent être analysés afin d’être certain de réaliser une bonne affaire ou au minimum, une affaire « neutre ».

Le tout premier point est au niveau de l’éventuelle pénalité de remboursement si vous n’êtes pas en fin de contrat.

Le point suivant est la fiscalité. Actuellement vos revenus imposés sont diminués de certains frais tels que les intérêts de votre dette hypothécaire. Le fait de ne plus payer d’intérêts va augmenter votre base imposable.

Si vous remboursez la banque intégralement, elle vous rendra votre cédule libre de tout engagement. Conservez la soigneusement en lieu sûr, tel un coffre. Ne la perforez surtout pas pour la mettre dans un classeur.

Ce document vous servira à nouveau pour garantir un nouveau prêt hypothécaire plus tard en mettant le même bien en gage.

Bonjour, merci pour cet article très intéressant. Je suis propriétaire mais peu au courant des règles en vigueur. Pouvez-vous me dire si les intérêts se versent en avance pour les 3 mois suivants ou si nous payons chaque 3 mois pour une période écoulée ? Ainsi, si mon contrat arrive à l’échéance le 1.7 et qu’il est résilié, est-ce que les intérêts doivent être versés au 25 juin ? Merci pour votre aide.

Bonjour Monsieur,

La liberté contractuelle permet à chaque institution financière d’édicter et de mettre en pratique ses propres conditions-cadres en matière de perception des intérêts. Je vous invite à regarder votre contrat ou à poser la question à votre conseiller auprès de votre banque.

Avec mes meilleures salutations.

Bonjour,

Merci pour votre article.

Sur votre exemple de 1million, vous dites que les charges mensuelles sont de plus de 12’000chf, mais c’est plus/moins le salaire d’un couple… Ai-je mal compris ? Comment réussir à rembourser cela à la banque ?

Que doit-on réellement rembourser par mois à la banque (et assurance) sur un bien à 1 million, en estiment que nous avons apporté que 20% d’apport et sur le plus long terme d’année possible/raisonnable ?

Merci d’avance.

Bonjour Monsieur,

L’exemple que je donne a pour but de démontrer la quasi-impossibilité de rembourser un prêt hypothécaire en Suisse. Dans la pratique, vous n’allez rembourser qu’une petite partie du prêt. La partie de la somme empruntée que vous remboursez est l’hypothèque en deuxième rang. Elle est habituellement de 13.3 % de la valeur du bien.

Sur le solde de l’emprunt que vous ne remboursez pas, vous allez simplement payer les intérêts.

Si vous achetez un bien à un million, vous allez apporter CHF 200’000.- en fonds propres. Au minimum 100’000.- en cash et l’autre 100’000.- peut provenir de votre deuxième pilier. (Notez que vous allez devoir ajouter les frais d’achat en plus de ce montant. Ceux-ci varient en fonction du canton où se trouve le bien que vous allez acheter)

Vous allez donc emprunter CHF 800’000.- Là-dessus vous allez rembourser CHF 133’000.- en 15 années.

Le montant que vous aller payer à la banque dépend du taux d’intérêts effectifs que vous allez obtenir.

Admettons que vous obteniez un taux d’intérêt à 2.5%. Vos charges annuelles effectives seront alors :

Intérêts sur la dette de CHF 800’000.- = CHF 20’000.-

Amortissement 2e rang (133’000.- / 15) = CHF 8’867.-

Charges annuelles = CHF 28’867

Charges mensuelles effectives = CHF 2’405.60

En ce qui concerne les assurances, cela va dépendre de votre situation.

En espérant vous avoir répondu.

Bonjour,

Un grand merci pour votre article qui m’a éclairci sur plusieurs questions.

Mais concernant les 10% pris sur la LPP… cela signifie qu’a la retraite nous ne les avons plus ?

Ou s’agit-il là que d’une garantie ?

En vous remerciant, salutations

Bonjour Monsieur,

Si vous retirez tout ou une partie de votre épargne retraite du deuxième pilier pour l’achat d’un bien immobilier pour votre résidence principale, votre capital ou la rente sera diminuée proportionnellement.

Si vous nantissez votre deuxième pilier (mise en garantie) dans ce cas, vous conserverez le capital ou la rente une fois à la retraite. Mais la contre partie est que vous devrez amortir (rembourser) une plus grande partie de la dette, ce qui va augmenter vos charges et donc nécessite des revenus plus importants.

Vous trouverez plus d’informations au sujet des fonds propres et des possibilités de nantissement de vos avoir de prévoyance dans l’article suivant.

Avec mes meilleures salutations,

Bonsoir, dans le cas d’une hypothèque à taux fixe bloqué sur plusieurs années, est-il intéressant de « mixer » les durées d’emprunts afin d’avoir des meilleurs taux par exemple ? Ou il préférable de partir seulement sur 10 ans par exemple ?

Bonjour,

C’est une excellente question. Durant mes 18 mois de cours à raison d’une journée par semaine en préparation aux examens du Brevet fédéral en 2020-2021 j’ai vu défiler toute sortes d’experts en financement, économistes, banquiers, ancien banquier, etc., et tous s’accordaient sur le fait que les taux n’allaient pas remonter dans les 10 prochaines années. Ils avaient tous tort.

Tout cela pour dire que personne ne peut prédire l’avenir.

En revanche, si vous faite un mélange, par exemple, de 1/3 de votre emprunt en SARON, 1/3 bloqué sur deux ans et 1/3 bloqué sur 10 ans, vous partagez les risques de hausses, de baisses ou de stagnation. Vous allez toujours perdre sur l’un et gagner sur l’autre, mais en mélangeant les risques, il y a un effet de lissage.

Bonjour Monsieur, super article. Je me permet de poser une question, peut etre bete, mais je n’arrive pas à comprendre un point, je m’explique : J’ai bientot la possibilité d’acheter un logement et apporter l’apport necessaire, je vais donc passer par toutes les étapes précédemment citées en rapport au 1 er et second rang, mais une fois le second rang remboursé, imaginons que je devais rembourser 166 000 CHF de second rang (valeur du bien 800 000, apport 300 000, pret 500 000) et imaginons que je viens de finir de les payer au bout des 15 ans, que dois je encore payer ? Je crois comprendre à travers vos lignes que je devrais jusqu’a ma mort payer des intérets sur le 1er rang, est ce que ces interets s’arretent le jour ou j’ai finis de payer mon second rang ou pas ? Et si je dois les payer, pourriez vous donner un exemple avec votre exemple du million de CHF, pour voir si après avoir payé le second rang il en est toujours d’une somme conséquente ou si c’est largement acceptable, très belle journée à vous et merci de m’avoir lu, pardonnez les fautes j’écris sur un pc et j’ignore quelques touches, belle journée.

Bonjour Monsieur,

Je vous remercie pour votre intérêt pour cet article.

Les bases sont les suivantes. Vous pouvez emprunter 80% de la valeur du bien. Le premier rang est de 2/3 de la valeur du bien (ou 66.66%) . Le solde, soit 13.3% est en deuxième rang.

Si vous achetez un bien immobilier en suisse au prix de 800’000.- francs et que vous apportez 300’000.- francs de fonds propres, le prêt hypothécaire de 500’000.- francs sera entièrement en premier rang. Vous ne devrez pas amortir (rembourser) cette somme. Vous allez payer les intérêts sur 500’000.- francs pendant toute la durée de votre contrat de prêt.

Si vous empruntez ces 500’000.- frs. à un taux, par exemple de 2% bloqué sur 10 ans, vous allez payer 100’000.- frs. d’intérêt au total, soit 10’000.- francs par an ou encore 833 francs par mois.

Après les 10 ans, soit vous renégociez un nouveau prêt, soit vous le remboursez. En espérant vous avoir éclairé, je vous présente mes meilleures salutations.

Bonjour,

Que ce passe t-il lorsque nous payons la totalité du crédit.

Par exemple : appartement à 800’000frs , avec un apport de 300’000frs.

Je rembourse en 10,15,20 ans les 500’000 +les intérêts.

Niveau impôts : ça se passe comment ?

Bonjour Monsieur,

Les intérêts que vous payez sur votre dette sont fiscalement déductibles. Si vous payez la totalité du crédit, vous n’aurez plus de dette. Si vous n’avez plus de dette, vous ne payez plus les intérêts. Votre base imposable augmente du montant des intérêts que vous ne déduisez plus. Cela peut être intéressant ou pas. Tout dépend de votre situation.

Vous devez également prendre en compte la possibilité d’investir dans d’autres produits qui pourraient potentiellement vous rapporter plus que les intérêts sur votre dette combinée à l’avantage fiscal que cela représente. Dans ce cas-là, vous avez meilleur temps de rester endetté, mais d’investir autre part au lieu de rembourser votre crédit. Par exemple, il est très fréquent que la partie du prêt hypothécaire qui doit être remboursé, c’est-à-dire le deuxième rang, sous investis dans un troisième pilier, ce qui représente une épargne et un autre avantage fiscal.

De manière générale, actuellement, le système de crédit hypothécaire combiné à la fiscalité suisse est organisé de sorte qu’il soit globalement intéressant de rester endetté bien que cela soit contre-intuitif.

Bonjour, Merci pour votre article et pour les commentaires. J’ai une question : je dois renouveler mon hypothèque d’ici 3 ans et mon salaire a baissé de 30%. J’ai toujours honoré mes factures d’intérêts mais il semble que ma nouvelle situation (entrepreneure) ne me permette pas de renouveler mon hypothèque. Mon entreprise a 100K chf de réserve, mais j’ai volontairement décidé de me verser un bas salaire. Quelles alternatives à la hausse de salaire puis-je avoir pour espérer un renouvellement de mon hypothèque, qui plus est à un taux plus élévé qu’actuellement (500k à 1.19%) ? merci de votre retour.

Bonjour. Je comprends tout à fait votre problématique. D’autant plus que ma femme et moi-même sommes salariés de notre propre entreprise également. Et chaque augmentation de salaire s’accompagne d’un appauvrissement dû à la fiscalité abusive du produit du travail. Mais je m’écarte.

De ce que j’ai compris, à la fin de votre contrat hypothécaire, vous allez devoir renégocier un nouveau contrat avec cette banque ou une autre. Votre historique avec votre banquier peut influer, mais à priori ce sont les conditions-cadres qui priment. Donc revenus, fonds propres, et tenue des charges avec taux d’intérêt théorique, etc.

Mais rassurez-vous, des solutions existent. Par exemple, votre propriété a pris de la valeur depuis votre achat, ce qui joue en votre faveur et diminue le risque de la banque. Je vous encourage à anticiper (ce que vous faites) et à rencontrer votre banquier actuel ET un courtier en hypothèque afin de mettre les informations à plat tout en ayant des solutions concurrentielles. Vous pouvez appeler de ma part Monsieur Pascal Chollet, courtier en hypothèque, avec qui je collabore fréquemment. Il vous aidera à trouver la meilleure solution en fonction de vos nouveaux paramètres.

Je vous souhaite la réussite dans vos affaires.

Bonjours, merci pour l’article très intéressant.

Ma question , j’aimerai savoir si lorsque les 35 % sont payer en 15 ans par exemple je ne paye plus que les intérêts cest a dire admettons 2% de la valeurs du prêt ,

je décide un jours de vendre mon bien je récupère donc mes 35 % initial + mon apport ?

Et suis-je le seul décisionnaire pour vendre mon bien ou la banque peut me bloquer

merci beaucoup pour toute vos réponses

Bonjour,

La règle générale est la suivante : la banque vous prête le 80% de la valeur du bien. De ce montant, 2/3 ou 66.66% sont une hypothèque de premier rang, que vous ne remboursez pas, mais sur laquelle vous payez des intérêts. La deuxième partie du prêt est une hypothèque en deuxième rang, donc de 13.33% du montant total. Cette hypothèque de deuxième rang est remboursée (amortie) en 15 ans ou au plus tard à l’âge de la retraite.

Lorsque vous revendez votre bien immobilier, il est à vous, c’est votre propriété, la banque n’a absolument rien à dire au sujet de ce que vous faites avec ce qui vous appartient du moment que vous respectez les lois du pays et vos obligations contractuelles vis-à-vis de la banque. Donc non, la banque ne peut pas vous empêcher de vendre votre bien.

Après avoir vendu, le notaire en charge de la vente préviendra la banque et leur demandera quel est le solde du prêt à rembourser et le remboursera.

Exemple : vous avez acheté une villa au prix de 500’000.- francs en 1990. Vous avez emprunté le 80% soit 400’000.- francs. Les autres 100’000.- sont des fonds propres. Du prêt de 400’000.- vous avez remboursé l’hypothèque en deuxième rang, soit 66’650.- francs. Il vous reste un prêt en premier rang de 333’350.- francs.

Vous vendez votre maison (à l’aide de mes services bien entendu). Et grâce à mes compétences, je vous vends votre villa aujourd’hui au prix de 1’200’000.- francs. Le notaire va rembourser la banque, soit 333’350.- dans cet exemple. Le notaire payera ma commission de courtage, l’impôt sur les gains immobiliers de 7% du bénéfice si nous sommes dans le canton de Vaud et vous versera le solde, soit plus ou moins 800’000.- francs selon cet exemple.

Chaque cas est différent, mais le principe général est là.

Bien cordialement,

Bonjour

Je trouve cet article très édifiant. Merci d’avoir pris le temps d’expliquer pas par pas “pour les nuls”.

J’ai deux interrogations :

1) Supposons que j’ai fini de rembourser le second rang obligatoire et que la revente du bien a généré une plus value substantielle que je souhaite utiliser pour rembourser en une seule fois le premier rang. Est ce possible ? Si oui, avec ou sans pénalité? Et plus généralement quelle marche suivre? Y a t il des dispositions contractuelles à prendre en amont?

2) Supposons que j’ai fini de régler le second rang, mais que je souhaite rembourser une partie du premier rang (disons 16.67%). Les cas ci dessous ont ils possibles:

à) Payer en une seule fois et faire ajuster les intérêts au 50% restants

b) Faire pareil que pour les 13,33% précédents à solder avant la retraite

C) autre cas à préciser par vos soins

Merci d avance pour vos lumières.

Meilleurs vœux pour 2025!

Bonjour et merci pour vos bons vœux,

Pour répondre à vos questions :

1) Si vous vendez le bien hypothéqué, le notaire remboursera le prêt avant de vous verser le solde disponible. Vous n’avez pas le choix. Étant donné qu’il s’agit d’un prêt sur gage, si le gage change de main, vous devez rembourser la totalité de la dette avant que le transfert de propriété ne puisse avoir lieu. Concernant les éventuelles pénalités de remboursement anticipé, vous pouvez poser la question à votre banquier. Il y a deux informations que vous devez lui fournir pour qu’il puisse vous faire une simulation. A quel montant vous vendez le bien et à quelle date le transfert de propriété aura effectivement lieu.

2) a) Oui tout banquier qui se respecte acceptera votre argent. Mais pour faire ajuster les intérêts vous devrez sans doute solder votre prêt et en faire un nouveau. Ce qui peut être désavantageux si des pénalités sont incluses.

b et c), tout dépend des conditions négociées à la signature du contrat de prêt hypothécaire. Dans la pratique, vous pouvez toujours rembourser tout ou une partie d’un prêt. Mais il se peut que vous deviez payer la totalité des intérêts pour la durée totale du prêt même si vous le remboursez avant son échéance. Ce sont les fameuses pénalités. Ces éventuelles pénalités dépendent des accords qui ont été passés.

En résumé, tout dépend du contrat de prêt que vous avez signé.

Bonjour et merci pour votre article.

J’ai une question : si je dois renouveler deux hypothèques de premier rang chacune la même année pour deux appartement différents, auprès de deux institutions différentes (banque et assurance) en ayant conservé le même salaire qu’au moment de l’acquisition de ces deux biens il y a 9 ans, mais en étant passée « chef d’entreprise »…. il y a-t-il un risque que l’une des deux institutions refuse de renouveler l’une des deux hypothèques ? En d’autres mot, banques ou assurances peuvent être considérer que le demandeur est « trop endetté » ?

Bonjour merci pour voos explication détaillés nous sommes propriétaires d’une maison et nous souhaitons vendre pour achter 2 appartement. Comment faire ?et faut-il rembourser notre hypothèque (nous avons deux a taux fixe pour 10ans)merci Maria

Bonjour Maria,

Merci pour vos encouragements. Pour répondre à votre question, si vous vendez votre maison, avant de vous donner le moindre franc, le notaire va s’assurer de rembourser le prêt hypothécaire, retenir une somme pour les impôts éventuels, et ce n’est qu’après avoir payé tous les autres que le notaire vous versera l’éventuel solde disponible. À moins que vous ne preniez d’autres accords avec votre créancier gagiste (le banquier ou l’assureur qui vous a prêté l’argent en recevant la maison en gage). Sous certaines conditions, vous pourriez transférer votre prêt hypothécaire actuel pour le financement des appartements. Mais c’est à négocier avant d’entreprendre les démarches de vente. Et entre nous sois dit, je m’occupe bien volontiers de la vente de votre maison.

Bonjour super article.

J’aimerais savoir j’envisage d’investir en Suisse pour faciliter un futur héritage.

J’aimerais acheter un bien en viager avec une durée maximale, comment ce passe les choses sachant que je vis en France?

Merci

Bonjour,

Pour accéder à la propriété en Suisse, vous devez être de nationalité suisse ou être au bénéfice d’un permis de séjour B si vous êtes ressortissant de l’UE ou de l’AELE et d’un permis C si vous êtes ressortissant d’un autre pays. Ceci en application de la loi fédérale sur l’acquisition d’immeubles par des personnes à l’étranger (LFAIE) ou Lex Koller pour les initiés.

Pour détenir un permis de séjour B en tant que ressortissant de l’UE, vous devez résider en Suisse ou acheter un bien immobilier afin de vous installer de manière stable en Suisse. Dans ce cas la vente sera conditionnée à l’obtention de votre permis de séjour. L’achat d’une résidence secondaire sans permis de séjour dans certaines régions est envisageable. Mais je ne connais pas de vente en viager de résidences secondaires.

Selon ma compréhension, et sous réserve de vérification avec un homme de loi tel qu’un notaire ou un avocat, vous ne serez pas dans la possibilité d’acheter un bien en viager en Suisse si vous n’y résidez pas déjà.

Avec mes meilleures salutations.

Bonjour

Merci beaucoup pour votre explication.

J’ai quelques questions et je serai reconnaissante d’avoir votre réponse.

On voudrait acheter un appartement 915000 chf.

La banque nous prête 700000 chf

Alors 215000 fonds propres

Est-ce que c’est intéressant pour nous d’avoir la totalité de 700000 chf que en un rang??? (proposition de la banque)

Est-ce que on doit payer les intérêts et l’amortissement sur le total de 700000 chf?

Vous pouvez m’expliquer combien on va payer chaque mois ?

Je vous remercie d’avance

Merci

Dafni

Bonjour,

En toute logique vous devriez pouvoir emprunter au maximum CHF 610’000.- en premier rang et le solde de CHF 90’000.- en deuxième rang. Les CHF 90’000 en deuxième rang qui devraient être amortis sur 15 ans. Vous devrez payer les intérêts sur les deux rangs ainsi que le remboursement du deuxième rang en 15 ans ou avant l’âge de la retraite.

Maintenant si la banque vous propose d’emprunter CHF 700’000.- sur un seul rang, se sera forcément en premier rang. Donc sans devoir amortir.

Quel que soit le cas, la meilleure personne qui puisse vous dire combien vous allez payer de quoi quand est la personne qui vous a proposé ce contrat.

Merci beaucoup pour votre article

Bonjour

Merci beaucoup pour votre article

Nous avons acheté un appartement comme résidence principale mais nous avons trouvé un contretemps

Pouvons-nous nous le mettre en location et rester dans l’appartement en location actuelle?

La banque nous dit que non

Merci d’avance

Bonjour,

Je comprends votre question, mais elle ne comporte pas toutes les informations nécessaires pour pouvoir vous donner une réponse tranchée. Je vais donc devoir répondre avec des « si ».

Je dirais que si vous avez acheté le bien avec au moins 25 % de fonds propres et que si vous n’avez pas utilisé votre deuxième pilier dans vos fonds propres dans le cadre de l’encouragement à la propriété du logement (EPL), alors la banque ne devrait pas poser de problème à condition que le bien soit autoportant. (Ce qui va dépendre du revenu généré et des charges d’exploitation et d’entretien du bien).

Notez que lorsqu’une déclaration inclut deux « si » avant un « à condition que … » la probabilité que vous soyez dans ce cas de figure est relativement faible.

Le point est le suivant : les règles pour le financement de l’achat d’un bien pour votre utilisation propre en résidence principale ne sont pas les mêmes que les règles pour l’achat d’un bien de rendement. Vous avez fait un prêt en fournissant des informations précises, et là vous changez complètement les paramètres. Le banquier doit recommencer tout le travail pour le calcul du financement d’un bien de rendement. Et il est malheureusement probable que vous ne disposiez pas de la surface financière nécessaire pour être propriétaire d’un bien de rendement.

Bonjour,

Un grand merci pour votre article qui nous en apprends beaucoup sur ce monde des plus abstrait pour une personne allant dans sa première hypothèque.

D’ailleurs j’aurais 2 questions au sujet des hypothèques.

A ce jour nous sommes en discussion pour l’achat de notre appartement valuer 795’000.- + 35’000.- les places de parques. La banque accepte le financement du bien (80% de 795k) mais refuse de financer les 35k des places de stationnement à titre que le droit exclusif de ces places est indiqué dans le règlement PPE et pas au registre foncier, est-ce une pratique courante ?

Seconde question qui concerne le 1er et 2ème rang:

A partir que quel moment est-il le plus opportun de faire réévaluer le bien afin de passer le 2èm rang au 1er rang ?

Merci pour votre retour

Bonjour,

Concernant les places de parc, il est vrai que plusieurs systèmes ou montages existent. Le plus solide, selon moi, c’est la servitude rattachée à votre bien. Cela devient un droit et du coup cela représente une valeur tangible (et saisissable) pour la banque. Mais un autre système, moins lourd en matière d’inscription au Registre foncier, consiste à prévoir l’attribution des places dans le règlement d’administration et d’utilisation de la PPE. Plus facile à changer, la banque n’a pas d’emprise sur cela, et du coup, ne s’engage pas à les financer.

Mais il s’agit de vue de l’esprit. Vous pouvez aussi dire que vous achetez l’appartement CHF 830’000.- avec ses parties intégrantes et accessoires telles que décrite au Registre foncier et dans le RAU. Mais le point fort du banquier n’étant pas toujours la remise en question, il est possible que vous deviez présenter votre achat à un autre banquier en le présentant de cette manière afin d’obtenir le financement pour le tout.

Concernant votre deuxième question : ça dépend. Et en fait cela dépend de tellement de facteurs qu’il n’est, à mon humble avis, pas possible de les anticiper. Lorsque votre bien aura pris suffisamment de valeur pour que la question puisse vraiment se poser, vous allez alors devoir mettre en relation votre financement, avec vos revenus et votre fiscalité du moment, avec votre plan d’épargne retraite dont votre troisième pilier utilisé pour l’amortissement indirect et votre plan de financement de votre résidence secondaire et l’héritage de …, et encore beaucoup d’autres facteurs comme l’éventuelle révision de la valeur locative.

Un grand MERCI pour toutes ces explications.

Je suis âgée de 58 ans et j’envisage d’acheter un appt de 900000- . Je compte apporter 600000- de fonds propres.

Je pars en retraite à 65 ans (je suis indépendante).

J’achète plutôt pour mon fils qui est encore étudiant (il a 20ans). Peut-on faire un achat groupé pour qu’il continue à payer le reste de la dette.

Le but est s’endetter sur 15 ans, un taux fixe.

Est ce intéressant de point de vue fiscal?

Mille MEERCIS

Bonjour Madame,

Votre fils peut tout à fait être copropriétaire du bien que vous allez acheter. Je vous conseille d’organiser cela avec le notaire afin d’organiser les choses au mieux en ce qui concerne la fiscalité. En ce qui concerne l’emprunt, la banque ne prêtera l’argent que si la personne est solvable. Dans votre cas, au vu de l’apport en fonds propres de 66% vous ne devriez pas avoir de problèmes à obtenir votre financement. Par contre cet aspect doit être étudié avec votre banque ou votre courtier en hypothèque.

Bien cordialement

Bonjour, je vous remercie pour ce post. Ca permets de mieux comprendre le système suisse qui n’a rien avoir avec notre système francais. Cependant, je vais avoir une question sur les prêts octroyés pour un achat d’un bien situé en France par un prêt auprès d’une banque suisse (bien entendu pour une résidence secondaire ou locative).

A l’heure actuelle quelques banques proposent ce type d’offres, telles CA next, la banque du Leman pour les clients de la banque résidant suisse.

Prenons le cas pour un appartement de 450k CHF, que je dois apporter 150k CHF de fonds propres (1/3 de la valeur du bien), soit un montant de restant de 300k CHF.

La banque mentionne qu’on a la possibilité de non-amortir jusqu’à 50% de la valeur de votre bien avec un taux de 2.10% sur 10 ans .

1) Que cela veut dire l’amortissement ? C’est lié à la tranche ?

2) Que se passe-t-il concrètement après cette période vu qu’il restera toujours un montant de prêt non remboursé ?

3) Avez vous une idée de l’impact fiscal ? Est ce que ce type de prêt permets de déclarer les intérêts payés à l’impôt ?

Je me demande vraiment si cela est plus intéressant qu’un emprunt bancaire chez une banque française.

Bonjour,

Je comprends vos questions mais elles sortent de mon champ de compétences. Je suis vraiment spécialisé dans l’estimation et la vente de biens immobiliers suisses dans le canton de Vaud, Fribourg et Genève. Je vous encourage à poser vos questions que banques que vous mentionnez. Un fiscaliste pourra aussi vous être utile.

Bien cordialement,